Por Ibrahim Shikaki para Al Shabaka

La ocupación israelí infligió sistemáticos costos económicos a los palestinos, costos que los economistas han examinado y estudiado durante décadas. Sin embargo, una dimensión que ha faltado en estos análisis se relaciona con las distorsiones en la estructura económica palestina y los impactos perjudiciales.

[Se prohíbe expresamente la reproducción total o parcial, por cualquier medio, del contenido de esta web sin autorización expresa y por escrito de El Intérprete Digital]

El término estructura económica se refiere a la contribución de diferentes sectores económicos, incluidos la agricultura, industria, construcción y el comercio, a las variables macroeconómicas claves de producción (PBI) y empleo.

Si bien un estudio completo de estas distorsiones estructurales está más allá del alcance de este informe, nos enfocamos en un sector económico en particular que ha estado desempeñando un papel cada vez más dominante en la economía palestina: el comercio interno. Brevemente, este último se refiere a la compra y venta al por menor y al por mayor de bienes, incluido con Israel.

La mayor relevancia de la contribución del comercio interno a la actividad económica total en Palestina es parte de un cambio continuo de los sectores productivos, como la agricultura e industria, hacia los servicios, comercio y construcción.

Este informe sostiene que el dominio del comercio interno a expensas de los sectores productivos no es el resultado de un esfuerzo político consciente de la Autoridad Palestina (AP) ni el resultado de la gobernanza del mercado o laissez faire. Más bien, es un subproducto de las políticas de ocupación israelíes y una clara consecuencia de la dependencia económica desde 1967.

Por otra parte, este documento sostiene que el comercio interno es un microcosmos de la economía en su conjunto, destacando la inutilidad de la economía internacional y apoyo de donantes para el desarrollo bajo ocupación. De hecho, lo que se necesita implica empoderar la formulación de políticas palestinas independientes, transparentes, responsables y colectivas, una calidad de liderazgo y gobernanza que la autoridad palestina de los últimos 25 años no puede liderar ni llevar a cabo.

El dominio del comercio interior en Palestina

Antes de profundizar en los datos que demuestran el dominio actual del comercio interno en la economía palestina, es útil familiarizarnos con las actividades económicas y los subsectores que se incluyen en esta categoría más amplia. Según la Clasificación Industrial Internacional Uniforme más reciente (CIIU-4), y la Oficina Central Palestina de Estadísticas (PCBS), el título oficial del comercio interno es: ‘Comercio al por Mayor y al por Menor; reparación de vehículos de motor y motocicletas’.

Esta clasificación general incluye 43 subsectores diferentes. Según el censo de establecimientos de PCBS 2017, los tres más prevalentes, que constituían el 50% de todos los locales económicos en el comercio interior palestino, eran: “venta al por menor en tiendas no especializadas con predominio de alimentos, bebidas o tabaco; venta al por menor de alimentos en comercios especializados; y venta al por menor de prendas de vestir, calzado y artículos de cuero en comercios especializados”. En otras palabras, la mitad de todas las unidades económicas en el sector más grande de la economía nacional eran tiendas de convivencia, también conocidas como al dakakin, así como minoristas de alimentos y ropa.

Los datos de las cuentas nacionales de PCBS muestran que el comercio interno ha desempeñado un papel cada vez más clave en términos de su contribución al valor agregado palestino total —es decir, el PBI—. En 2018, el comercio interno representó el 22% del PBI palestino total —USD 3.6 mil millones—. Esto supera la contribución de cualquier otro sector económico, a saber, agricultura (7,5%), industria (11,5%) y servicios (20%) —este último incluye educación, salud, bienes raíces y otros—. Solo dentro del sector privado, el comercio interno representa alrededor del 40% del valor agregado.

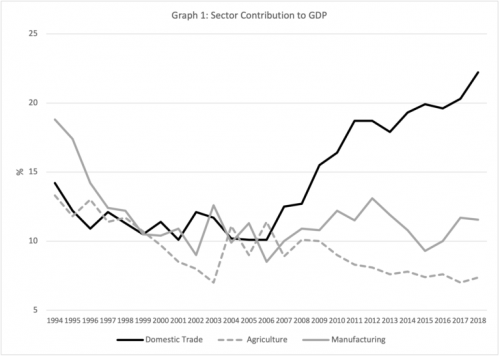

El hecho de que el comercio interno represente casi una cuarta parte de la actividad económica total no es algo natural en la economía palestina ni representativo de las habilidades de su fuerza laboral. Como muestra el gráfico 1 a continuación, los primeros días de la Autoridad Palestina a mediados de la década de 1990 fueron testigos de un breve período de mayor confianza que contribuyó a un papel relativamente fuerte de la industria. Sin embargo, los años de la II Intifada (2000-2005) recortaron casi todos los sectores económicos excepto el de la administración pública, reflejando el aumento de las ayudas a la masa salarial del sector público como último recurso laboral.

Después de la Segunda Intifada, en 2006 comenzó a surgir un patrón claro en torno al giro neoliberal y un mayor acceso al crédito. Sin embargo, a pesar del giro neoliberal, los sectores productivos palestinos permanecieron estancados o disminuyeron, mientras que la contribución al comercio interno se duplicó con creces en 10 años (10% en 2008 a 22% en 2018). Esto no es sorprendente dado que el giro neoliberal reforzó la primacía de las actividades económicas para “evadir la ocupación” que han trabajado para sortear los obstáculos israelíes con muy poca responsabilidad hacia el pueblo palestino. Los sectores productivos no lo hacen porque desafían el statu quo del control israelí sobre la tierra y las fronteras, que son cruciales para la agricultura y la manufactura.

Sin embargo, la contribución al PIB es solo una señal del dominio del comercio interno. Desde 1997, la PCBS ha realizado un censo general cada diez años que ha incluido un censo de establecimientos. El censo proporciona datos sobre el número de establecimientos económicos nacionales, así como el número de trabajadores en cada uno de los distintos sectores y subsectores. Debido a su naturaleza, el censo no cubre ciertas actividades económicas, incluido el trabajo en Israel y el trabajo por cuenta propia. Sin embargo, la exclusión de la mano de obra palestina en Israel permite que el censo ofrezca una mejor estimación del empleo creado por el sector privado nacional.

Las tendencias que evidencia el censo son reveladoras. El número de establecimientos que operan en el comercio interior aumentó de 39.600 en 1997 a 56.993 y 81.260 en 2007 y 2017, respectivamente. En promedio, esas cifras representan el 53% de todos los establecimientos económicos que operan en la economía palestina. Como se mencionó anteriormente, y como se explica en la tabla 1, tres subsectores representan la mitad de ese número.

Tabla 1: Los rubros económicos palestinos más importantes

| Subsector | Número de Establecimientos | Participación en el Comercio Interno | Participación en toda la Economía |

| Al Dakakin | 17309 | 21% | 11% |

| Venta de Comida | 10567 | 13% | 6,7% |

| Venta de Ropa | 10364 | 12,7% | 6,5% |

| Peluquerías y Centros de Belleza | 8629 | No forma parte del sector comercio interno | 5,5% |

En cuanto al empleo en promedio, el 37% de todos los trabajadores incluidos en el censo formaban parte del comercio interno, el más alto de todos los sectores económicos, seguido por la industria manufacturera (22%). Además, el sector fue el segundo mayor empleador de mujeres (18%), superado solo por los establecimientos relacionados con la educación, que emplearon el 26% de todas las trabajadoras incluidas en el censo. Sin embargo, cabe señalar que la representación femenina en el sector comercial subestima la participación general de las mujeres. Por ejemplo, el censo de establecimientos de 2017, indica que, si bien representaban el 24% de la fuerza laboral —en comparación con el 76% de los hombres—, este indicador se dividió aproximadamente del 91% al 9% a favor de los hombres.

También vale la pena señalar que, desde el auge del crédito privado en 2008, el comercio interno ha sido el sector económico más grande al que se otorgaron facilidades crediticias y préstamos, comprendiendo entre el 20% y 25% del total para el sector privado [1], aumentando de aproximadamente USD 300 millones en 2008 a USD 1350 millones en 2019, es decir, 350% en diez años. El sector más cercano en 2019 fueron los préstamos de bienes raíces residenciales con aproximadamente USD 1050 millones. Para poner esto en contexto, los sectores productivos como la agricultura e industria representaron solo USD 93 millones y USD 452 millones, respectivamente.

Además, la mano de obra palestina en Israel, que alcanzó más del 40% de la fuerza laboral palestina total en 1987, ha tenido un doble impacto en la desaparición de los sectores productivos y el aumento de las actividades relacionadas con el comercio en la economía palestina. En primer lugar, si bien a estos trabajadores migrantes palestinos se les pagaba hasta un 50% menos de salario que a los trabajadores israelíes, sus salarios seguían siendo más altos que el salario palestino promedio dentro de la economía nacional. Esto atrajo a los trabajadores al mercado israelí y aumentó artificialmente los salarios internos, aumentando los costos para los productores palestinos. En segundo lugar, el trabajo en Israel creó lo que la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo denomina ‘brecha entre la producción nacional y los ingresos’. En otras palabras, los ingresos de los trabajadores palestinos en Israel crearon un poder adquisitivo sustancial que superó a los sectores productivos nacionales. Los ingresos adicionales se canalizaron hacia la construcción o hacia un nivel cada vez mayor de importaciones, y estas últimas condujeron a un nivel de déficit comercial sin precedentes.

De lo anterior se desprende claramente que el comercio interno es un sector líder en su contribución a la producción económica, el empleo y la deuda personal en la economía palestina. Esto indica un duro golpe para los sectores productivos. Comprender cómo llegó a pasar esto requiere un examen de la historia económica que transmita las distorsiones estructurales creadas por la ocupación israelí y la relación de dependencia resultante de las políticas económicas coloniales implementadas desde que se ocupó el país en 1967.

Dependencia y comercio en el contexto palestino-israelí

Los académicos de América Latina fueron los primeros en proponer teorías de la dependencia. Una observación distinta que hicieron fue que los recursos, incluidos los humanos, naturales y otros bienes primarios, se exportaban desde los países de la periferia del Sur Global al Norte, mientras que los bienes finales se movían en la otra dirección. Como resultado, no sólo la mayor parte de la extracción de valor agregado ocurrió en el centro, sino que también la estructura económica de la periferia se transformó para satisfacer las necesidades del centro en lugar de su propio desarrollo a largo plazo.

Esta dependencia encerró a las economías de la periferia en un ciclo de desarrollo atrofiado en el que no pudieron desarrollar una base productiva sólida, sus déficits comerciales se dispararon y siguieron dependiendo de los mercados laborales y de bienes de las economías centrales. En términos marxistas, el centro hizo uso del ‘ejército de reserva de mano de obra’ de la periferia para asegurar bajos costos de producción, y abrió los mercados de la periferia a sus bienes para garantizar que no hubiera una crisis de ‘sobreproducción’, por no poder vender sus productos básicos porque su oferta supera con creces la demanda existente.

Con la dependencia extendida en este contexto, la relación entre las economías palestina e israelí desde 1967 ofrece un ejemplo de libro de texto. Por un lado, los recursos naturales —como la tierra, agua y los minerales—, los bienes sin terminar y los recursos humanos —mano de obra— se trasladaron de la periferia —Palestina— a la economía centro —Israel— mientras que los bienes finales hicieron el camino inverso.

En los primeros 20 años de la ocupación israelí, el déficit comercial exterior general de la economía palestina aumentó de 34 millones de dólares a 657 millones de dólares. Además, ese déficit comercial fue principalmente el resultado del comercio con Israel, que aumentó de USD 100 millones a USD 1,44 mil millones en esos primeros 20 años. Los palestinos exportaban bienes manufacturados ligeros y ciertos tipos de productos agrícolas a Israel, mientras que importaban bienes de consumo final como bienes duraderos, que son bienes que no se consumen inmediatamente sino durante varios años.

Esta tendencia no cambió después del establecimiento de la AP en 1994. Por el contrario, impulsado por la ayuda internacional y la disponibilidad de crédito luego de la 2da Intifada, el déficit comercial alcanzó un pico de USD 5,5 mil millones en 2019, con más de la mitad (55 %) de ese déficit atribuido al comercio con Israel. Ya en la década de 1980, más de dos tercios de todo el comercio palestino estaba vinculado a Israel. En promedio, desde el establecimiento de la Autoridad Palestina, el comercio palestino ha dependido de Israel para el 75% de sus importaciones y el 80% de sus exportaciones.

Tanto las importaciones como las exportaciones cuentan una historia de dependencia. En muchos casos, las importaciones palestinas de Israel se producían anteriormente en el país, incluidas prendas de vestir, calzado, refrescos, muebles e incluso productos de construcción y farmacéuticos. Además, las exportaciones cuentan una historia de dependencia arraigada. Desde el inicio de la ocupación en 1967, Israel no solo aprovechó la mano de obra palestina migrante barata, sino que también explotó la mano de obra palestina en Cisjordania, Gaza y Jerusalén Este, incluidas las mujeres.

Es decir, los empresarios israelíes enviarían textiles en bruto a empleadores palestinos subcontratados, que luego contratarían a mujeres locales pagándoles salarios bajos. Los productos finales luego se devolverían a los israelíes que a menudo los vendían en los mercados palestinos. Como resultado, muchos de los artículos considerados como exportaciones palestinas a Israel eran en realidad productos intermedios —conectados con Israel— que luego se vendían en el mercado local como productos terminados y empaquetados, para que los capitalistas israelíes se beneficiaran de la parte final de la cadena de producción.

En otras palabras, la dependencia estaba tan arraigada que incluso el acto de exportar no era el resultado de un sector productivo próspero, sino el resultado del desequilibrio de poder impuesto por Israel a la economía palestina, con la gran mayoría de los frutos obtenidos por el régimen.

Los costes económicos de la ocupación militar de Israel

La dinámica descripta anteriormente muestra la arraigada dependencia de los palestinos de los bienes y el mercado laboral de Israel. Sin embargo, también explica cómo el comercio de bienes, en particular israelíes, se convirtió lentamente en la principal actividad económica en Cisjordania y Gaza. Esto se debió en parte a la afluencia de ingresos de los trabajadores en Israel y las remesas de palestinos que trabajan en el Golfo, y en parte al debilitamiento de los sectores productivos.

Sin embargo, no fueron sólo estas dinámicas de dependencia subyacentes las que impulsaron el comercio interno y disminuyeron los sectores productivos. También hubo un esfuerzo concertado por parte del régimen israelí para reprimir la actividad económica palestina, al tiempo que empodera a los comerciantes palestinos. Los esfuerzos para reducir la fabricación se documentaron en informes oficiales de Israel. Por ejemplo, en 1991 el Comité Sadan declaró que: “No se dio prioridad a la promoción del espíritu empresarial local. Las autoridades desalentaron esas iniciativas siempre que amenazaran con competir en el mercado israelí”.

De hecho, algunas de las primeras órdenes militares emitidas por Israel fueron de carácter económico, cuyo resultado fue cerrar todos los bancos que operan en la Ribera Occidental y Gaza, e imponer una compleja red de procedimientos administrativos y permitir que las restricciones permanezcan vigentes hasta la fecha. Estas medidas han hecho que sea prácticamente imposible para los palestinos iniciar un negocio o importar maquinaria nueva, incluso para la construcción. Entre 2016 y 2018, las autoridades militares israelíes aprobaron solo el 3% de los permisos de construcción en el Área C, que comprende más del 60% de Cisjordania.

Además, el bloqueo impuesto a Gaza desde 2007 ha disminuido la capacidad de las empresas locales y afectó gravemente a sus sectores productivos, lo que en última instancia le costó a la economía más de USD 16.000 millones para el período 2007-2018.

Israel también controla el comercio palestino desde 1967. Si bien ha permitido que algunos cultivos y productos industriales ligeros ingresen a los mercados israelíes, estos han sido necesarios para la fabricación y procesamiento de alimentos israelíes, incluidos el sésamo, tabaco y algodón. Una parte clave de la estrategia económica de Israel ha sido la política de ‘puentes abiertos’, que permite el movimiento ilimitado de mercancías entre las orillas oriental y occidental del río Jordán. Este hecho se ha utilizado para ‘vaciar’ el mercado palestino de ciertos productos locales y dar paso a las versiones israelíes, que no podían exportarse a los países árabes debido al boicot.

Poco a poco, el comercio mayorista y minorista de productos israelíes desempeñó un papel importante en la actividad económica en Cisjordania y Gaza. Desde su establecimiento en 1981, la ‘Administración Civil’ del ejército israelí, que fue el único órgano de gobierno en Cisjordania y Gaza hasta 1994, y que aún mantiene el control en el Área C ha ofrecido incentivos y bonificaciones en efectivo a empresas y comerciantes palestinos que aceptan exportar ciertos productos. Esto no solo vació a los mercados palestinos de esos bienes, sino que también fue clave para las reservas de divisas de Israel, ya que una condición de estos incentivos era depositar los pagos en dinares jordanos en entidades bancarias hebreas.

La política de ‘puentes abiertos’ cambió la producción palestina de satisfacer las necesidades locales a la producción de bienes y el cultivo destinos a los mercados externos.

Al vaciar el mercado palestino y permitir el movimiento sin restricciones de productos israelíes, esta política creó dependencias tanto de producción como de consumo de los bienes israelíes al tiempo que reforzó el papel del comercio entre los ricos comerciantes capitalistas palestinos. De hecho, los propietarios de grandes establecimientos económicos y jefes de cámaras de comercio en ciudades palestinas hicieron fortunas con la ocupación. Algunos de estos incluso adquirieron franquicias y comenzaron a comercializar productos de origen israelí.

Debido a que sus intereses se alinean con los de los comerciantes israelíes y como resultado de su tendencia a apaciguar y negociar con el régimen de ocupación, se los considera “la primera clase social en vincularse a la economía de Israel”.

Después de Oslo: la Capitulación de la formulación de políticas independientes

Los primeros 25 años de la ocupación israelí obstaculizaron el desarrollo de los sectores productivos palestinos y centraron la actividad económica en la compra y venta de bienes importados, la gran mayoría de los cuales eran israelíes. Después del establecimiento de la Autoridad Palestina en 1994, muy poco cambió en la estructura de la economía.

Los acuerdos firmados, incluido el Protocolo de París, otorgaron a la Autoridad Palestina un control nominal sobre los ingresos fiscales; sin embargo, el acuerdo simplemente formalizó la unión aduanera inicua existente entre las dos economías. Los niveles de precios asimétricos continuaron perjudicando tanto a los productores como a los consumidores palestinos, ya que obligaron a la economía palestina a operar bajo la estructura de altos costos de Israel, a pesar de la enorme disparidad en los niveles de ingresos entre las dos economías.

Más importante aún, el control sobre las fronteras, los recursos y la concesión de licencias en la mayoría de las tierras agrarias palestinas, y las tierras aptas para la fabricación, siguen estando bajo control israelí. Los sectores productivos continúan menguando y el comercio interno se ha vuelto más importante que nunca.

La élite económica palestina también se ha alejado de la actividad económica productiva que requeriría desafiar el statu quo, optando en cambio por invertir en servicios, finanzas e importación. El poder económico de los capitalistas palestinos, con vínculos con los países del Golfo, no se originó en actividades relacionadas con la producción. Más bien, sus ganancias se “obtuvieron de los derechos exclusivos de importación sobre los productos israelíes y del control de los grandes monopolios”.

Los planes internacionales después de la Segunda Intifada han tenido un desempeño similar, incluido el proyecto The Arc desarrollado por la Corporación RAND; el plan John Kerry y el Cuarteto en 2014 y, más recientemente el plan de Jared Kushner (2019). Si bien todos estos varían en el nivel de participación palestina y en su sensibilidad hacia la situación política, adoptan versiones del fundamentalismo de mercado en contraposición a un enfoque más matizado del papel público.

Por ejemplo, Kushner apesta a ideologías económicas conservadoras como la denominada estructura fiscal a favor del crecimiento. También se basa en los principios de la doctrina del ‘derecho y la economía’, que impulsa la revisión judicial de la legislación para dar prioridad a la ideología económica ortodoxa por encima de las consideraciones morales y legales.

En resumen, el aumento del comercio interno ha provocado un desplazamiento de la actividad productiva hacia actividades que brindan menos espacio para el desarrollo y la transformación económicos. Sin embargo, existen otras preocupaciones sociales más allá de las tendencias adversas de la producción. Las mujeres están subrepresentadas en este segmento de la fuerza laboral, y la preponderancia del comercio interno conduce a impactos distributivos negativos dentro de la sociedad palestina.

Una medida de la desigualdad de ingresos resultante se puede medir por la evolución de la participación salarial —ingreso sobre el total económico— en contraposición a la importancia de los ingresos tales como ganancias e intereses. Si bien no existe una serie oficial sobre la participación del asalariado en la economía palestina, una medida simple es dividir la compensación de los empleados en un sector por el valor agregado bruto. Esto indica una distribución entre trabajadores y capitalistas. Con este método, el comercio interno se comporta peor en comparación con otros sectores, con un promedio del 15% en los últimos diez años, en comparación del 27% de todos los sectores.

Conclusiones y recomendaciones para el futuro

No existe una recomendación de política única para todas las distorsiones estructurales de la economía palestina, que la alejaron de los sectores productivos. Sin embargo, el crecimiento de estos últimos debe incubarse en un marco más amplio de política económica de desarrollo. Fadle Naqib, experto en economía política de Palestina, resume sus tres recomendaciones para el sector de la siguiente manera: reactivación agrícola, expansión del sector manufacturero y adopción de una estrategia nacional de desarrollo tecnológico.

Sin embargo, también se deben considerar las realidades políticas que impactan el desarrollo económico palestino. De hecho, en 2010, el Banco Mundial reconoció que “la eficacia del desarrollo a largo plazo de su apoyo depende en gran medida del marco político palestino israelí. Y como tal, debe repensar su mandato, función y alcance de actividades en Cisjordania y Gaza”.

Las siguientes son recomendaciones para las instituciones financieras internacionales, incluidos el Banco Mundial y el Fondo Monetario Internacional, así como para la comunidad internacional y las agencias de ayuda en general, para apoyar la autodeterminación económica palestina:

- Reconocer que la relación entre las economías palestina e israelí destruyeron cualquier desarrollo viable para Palestina. De hecho, asumir que las dinámicas que gobiernan la relación entre las dos son las de un libre mercado es erróneo y absurdo.

- Brindar ayuda internacional directa para apoyar a los agricultores palestinos en áreas que enfrentan la amenaza de anexión, incluso aquellas afectadas por los asentamientos israelíes y el Muro. Presionar al régimen para que facilite las licencias en el Área C, incluidos los permisos de construcción para estructuras residenciales y comerciales

- Empoderar la formulación de políticas palestinas independientes mediante el apoyo a centros de investigación. Los académicos, sindicatos y representantes de grupos que normalmente no participan en la toma de decisiones, incluidas mujeres, jóvenes y refugiados deben ser parte. Esto debe hacerse mediante un proceso colectivo, transparente y responsable que incluya a todas las partes interesadas palestinas.

- Ejercer presión sobre el gobierno israelí para que ponga fin a su ocupación y que los palestinos puedan tener el control sobre la propia política económica.

- Reconocer que poner fin a la ocupación israelí también hará que el sector privado palestino prospere y prospere.

[Se prohíbe expresamente la reproducción total o parcial, por cualquier medio, del contenido de esta web sin autorización expresa y por escrito de El Intérprete Digital].

Ibrahim Shikaki es Doctor por la New School for Social Research, profesor asistente de economía en el Trinity College, y analista político en Al Shabaka.

N.d.T.: El artículo original fue publicado por Al Shabaka el 7 de febrero de 2021.

Referencias:

[1] Esta información fue extraída de la Autoridad Monetaria Palestina (PMA)